Luca Marotta

Il Valencia ha chiuso l’esercizio 2013/2014 con un utile

netto di 122 mila Euro. L’esercizio 2012/13 si era chiuso con un utile netto di

€ 5,13 milioni.

Le trattative di vendita del club, avviate durante la

stagione sportiva, sono risultate decisive per la continuità aziendale. La

trattative di vendita sono state avviate unilateralmente da Bankia e si sono rese necessarie a causa dell’enorme peso

dell’indebitamento finanziario a breve.

Dal punto di vista sportivo, durante la stagione 2013/14, il

Valencia ha conquistato l’8° posto nella Liga di Spagna con 49 punti; ha

raggiunto le semifinali sia in Europa League, perdendo col vincitore della

Coppa ossia il Sevilla CF ed è stato eliminato agli ottavi della Copa del Rey.

Il Club.

Il Valencia Club de Fútbol è stato costituito il 18 marzo

1919. Sino al 30 giugno 1992 aveva la forma giuridica di società sportiva con

personalità giuridica senza scopo di lucro, successivamente, si è preceduto alla

trasformazione del club in “Sociedad Anonima Deportiva”.

I conti del 2013/14 sono da imputare ancora alla vecchia

gestione che vedeva il Valencia CF, S.A.D. appartenere ad un gruppo di società

con a capo la “Fundación Valencia Club de Fútbol de la Comunidad Valenciana”.

Il Valencia CF, S.A.D. a sua volta controllava le seguenti

società: Litoral del Este S.L.U., che si occupa della gestione immobiliare

compresi gli impianti sportivi; Tiendas Oficiales VCF, S.L.U., che si occupa dei

negozi e del merchandising.

In base a quanto riportato dal seguente articolo, del 17

maggio 2014: “Singapore businessman Lim buys Valencia” (link http://uk.reuters.com/article/2014/05/17/uk-soccer-spain-valencia-idUKKBN0DX0AJ20140517)

la Fondazione che controllava il Valencia ha venduto le sue azioni, pari al

70,4%, a Peter Lim.

Sul sito internet del club è scritto che la signora Chan Layhoon

è il Presidente del Consiglio di Amministrazione.

La continuità

aziendale.

I revisori dei conti di EUDITA CJC Auditores S.L.P. nella

loro relazione, al punto 3, hanno richiamato l'attenzione per quanto riguarda

ciò che è indicato nella nota 2.3 della relazione allegata. In tale nota, si

afferma che la Società, pur avendo una situazione patrimoniale equilibrata

presenta un capitale circolante netto negativo,per cui si rende necessario conseguire

dei ricavi aggiuntivi che generino dei risultati economici operativi e

finanziari positivi, nonché misure alternative per ristrutturare la propria posizione

finanziaria e consentire alla società di raggiungere l'equilibrio finanziario

necessario.I revisori hanno scritto che sono stati informati che al momento

della redazione della loro Relazione erano in corso le trattative per la

vendita delle azioni della “Fundación Valencia Club de Fútbol de la Comunidad

Valenciana” alla Meriton Holding. Tale accordo avrebbe comportato il successivo

rifinanziamento del debito bancario a lungo termine, migliorando così il

capitale circolante netto. In effetti, grazie alla trattativa di vendita, sono

stati stipulati degli accordi di “stadstill” (ossia, accordi di sospensione

delle procedure di rimborso) con Bankia, in attesa di chiudere a breve la

stessa trattativa. Inoltre, si sta rinegoziando il debito con il costruttore

del nuovo stadio UTE Nuevo Estadio Valencia, CF (Bertolín-FCC).

Il bilancio è stato redatto in base al presupposto della

continuità aziendale, anche perché gli Amministratori hanno previsto che i negoziati

in corso avranno una conclusione positiva, come in effetti si è verificato col

passaggio di proprietà. Tuttavia, i revisori hanno valutato queste condizioni

come indicative di incertezza circa la capacità della Società di continuare la

sua attività in modo da poter realizzare le proprie attività e liquidare le

passività per gli importi e secondo la classificazione operata nel bilancio,

che è stato preparato in base al principio della continuità aziendale.

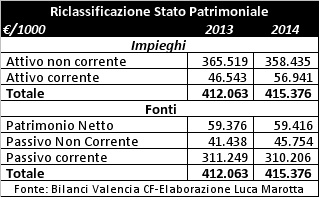

La Struttura dello

Stato Patrimoniale.

Il valore dell’attivo è aumentato dello 0,8%, da € 412,1

milioni a € 415,4 milioni. Il valore contabile dei diritti pluriennali incide

per il 7,47%; invece, il valore delle immobilizzazioni materiali incide per il 65%

per via della questione del nuovo stadio.

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in

questione, l’indice di indebitamento è pari a 0,17.

Infatti, l’equity ratio è basso ed è pari al 14,3%. Il

ricorso al capitale di terzi è notevole.

L’INDICE DI SOLVIBILITA’ TOTALE

Il rapporto tra attività totali e debiti totali determina

l’indice di solvibilità totale. Una società è

solvibile quando il totale dell’attivo è superiore al totale dei suoi debiti.

Quanto maggiore risulta tale indice, tanto più la società è solvibile. Nel

caso in questione, l’indice di solvibilità totale è pari a 1,17, ciò vuol dire

che il club possiede dei beni il cui valore è sufficiente a pagare i debiti.

Ovviamente, come evidenziato dai revisori il valore dei beni è frutto di una

valutazione in base al principio di continuità aziendale, adottato nella

speranza del buon esito delle trattative di vendita.

L’INDICE DI SOLVIBILITA’ CORRENTE

Il rapporto tra attività correnti

e passività correnti determina l’indice di solvibilità corrente. Tale indice

serve a verificare se l’attivo corrente è in grado di pagare i debiti a breve. Nel

caso in questione, l’indice di solvibilità corrente è pari a 0,18, ciò vuol

dire che l’attivo a breve non sarebbe in grado di

pagare i debiti a breve.

RAPPORTO TRA RICAVI OPERATIVI E ATTIVITA’ TOTALI

Il rapporto tra ricavi operativi, e attività totali,

risponde ad una semplice ma fondamentale domanda: quanto è investito e quanto

si fattura? Considerando come ricavi operativi solo il fatturato netto e

rapportandolo alla semisomma dell’attivo iniziale e finale, nel caso del Valencia,

tale indicatore risulterebbe pari al 22%, pertanto ogni 100 Euro investiti si

incassano 22 Euro, che è un segnale di una rotazione degli investimenti

effettuati, nettamente superiore all’anno.

RAPPORTO TRA REDDITO OPERATIVO E ATTIVITA’ TOTALI

Tale indicatore è la chiave per calibrare il buon

funzionamento di un club calcio. Se si ottiene un ritorno economico adeguato,

vuol dire che le attività sono gestite in modo efficiente, i ricavi operativi e

le spese operative risultano ben dimensionati.

Considerando come reddito operativo l’EBIT, comprensivo dei

ricavi straordinari, si otterrebbe un risultato positivo per € 12,3 milioni. Di

fatto, risulterebbe che per ogni 100 Euro investiti si guadagnerebbero solo 3

centesimi di Euro, che non sarebbero sufficienti a far fronte agli oneri

finanziari.

Il Rendiconto

Finanziario.

Il Rendiconto finanziario evidenzia che le disponibilità

liquide sono aumentate di € 5.198.329,48. Infatti, la gestione corrente ha

determinato un assorbimento del flusso di cassa per € 5.331.925,61; l’attività

di investimento ha assorbito un flusso di cassa per € 4.360.545,37 e il flusso

di cassa generato dall’attività di finanziamento è stato positivo per € 14.890.800,46.

Da evidenziare che, durante il 2013/14, il flusso di cassa derivante

dall’indebitamento bancario è stato pari a € 20.227.797,15.

Il Patrimonio Netto.

Il Patrimonio Netto è positivo per € 59,4 milioni. Rispetto

all’esercizio precedente è aumentato di € 40.572,61 (+0,07%). La variazione è

dovuta principalmente all’utile d’esercizio.

I mezzi propri finanziano il 14,3% dell’attivo e il 16,6%

dell’attivo non corrente. Ma il dato preoccupante è che l’ 86,5% dell’attivo

non corrente è finanziato dalle passività con scadenza entro l’esercizio

successivo.

L’indebitamento

finanziario.

L’indebitamento finanziario netto è pari a 249,46 milioni di

Euro e risulta in aumento di 11,4 milioni. Le disponibilità liquide sono

aumentate di 5,2 milioni assestandosi a 5,6 milioni. I debiti con le banche

sono ingenti e sono pari a 255,1 milioni di euro (238,5 nel 2012/13). La

maggior parte riguarda quelli a breve termine che sono pari a 213,78 milioni ed

è questo il dato che determina lo squilibrio finanziario: il debito bancario a

breve finanzia la maggior parte dell’attivo non corrente. Infatti, tale debito

è garantito da ipoteca sugli immobili; inoltre, il rapporto tra Indebitamento

Finanziario Netto e Ebitda è molto elevato, essendo superiore a 7. In genere,

, il superamento della soglia di 5 rappresenta un segnale di una forte tensione

finanziaria.

I debiti verso enti sportivi ammontano a 19,4 milioni, di

cui 17,8 milioni a breve. Nel 2012/13 ammontavano a 21,2 milioni di Euro. I

crediti verso enti sportivi ammontano a 22,9 milioni di Euro (nel 2012/13: 17,3

milioni). Pertanto, l’indebitamento finanziario aumentato del saldo tra debiti

e crediti verso enti sportivi supera di molto i ricavi. Tale circostanza

rappresenta un dato giudicato negativamente ai fini del Fair Play Finanziario.

La situazione col

Fisco.

Nell’attivo non corrente sono esposte imposte differite

attive per € 38.770.303,02, di cui Euro 34.799.581,99 per il diritto a

compensare negli esercizi futuri le perdite fiscali. Nell’attivo corrente sono

esposte imposte attive per € 1.116.395,91 e un credito IVA per € 936,91.

I debiti verso il fisco, gli Enti Previdenziali e le

Amministrazioni Pubbliche ammontano complessivamente a € 5.997.795,67. Da

segnalare che la maggior parte riguarda i debiti per ritenute da versare,

ammontanti a € 4.501.392,94.

I debiti col

Personale

I debiti col personale ammontano a Euro 39.401.228,05, di

cui Euro 39.084.107,11 riguardanti il personale sportivo. Tali debiti risultano

aumentati di 4,2 milioni di Euro. Il rapporto tra debiti e costo del personale

lascia intuire un ritardo nei pagamenti degli stipendi superiore ai sei mesi. Pare

che sia prassi consolidata del calcio spagnolo quella di pagare in due tranche,

a Natale e a fine stagione, il grosso degli stipendi, pagando mensilmente solo

il minimo sindacale. Tale circostanza spiegherebbe l’elevato importo dei debiti

verso il personale dei club spagnoli.

Le immobilizzazioni

materiali.

Le immobilizzazioni materiali nette sono pari a € 269.845.098,37

e sono composte da: Stadio e impianti sportivi per € 113.657.529,02; Terreni e

Fabbricati per € 27.279.222,68; Immobilizzazioni materiali in corso per € 125.628.849,42

e altre immobilizzazioni materiali per 3,27 milioni. Esse sono rimaste sostanzialmente

invariate e la loro incidenza sul totale dell’attivo è molto elevata, essendo

pari al 65%.

Il saldo che presenta la voce “estadios y pabellones

deportivos” è composta da terreni per un importo di 90.419.809,52 Euro e Costruzioni

per un importo di 23.237.719,50 Euro.

Sugli immobili di proprietà esistono delle ipoteche. Sui tereni

su cui insiste lo stadio Mestalla c’è un’ipoteca a favore di Bankia per 200

milioni di euro. Il prestito di 25.653.000 di Caixabank risulta contratto con

garanzia ipotecaria sul terreni del Mestalla.

Esiste un’ipoteca sull’immobile ubicato in Avenida de

Suecia, nº 17-19 a Valencia, a garanzia di un dilazionamento di pagamento di

oneri contributivi previdenziali.

La voce Immobilizzazioni materiali in corso, pari a €

125.628.849,42, riguarda i costi capitalizzati, sinora sostenuti, per il

progetto del nuovo stadio.

Il valore della rosa.

Il valore contabile netto dei diritti alle prestazioni

sportive dei calciatori, compresi gli anticipi per l’acquisto, ammonta a €

48.663.129,73. Tale valore nel 2012/13 era pari a 55.761.493,88 e nel 2011/12 a

€ 61.547.561,18, mentre il 2010/11 era pari a € 67.342.233,67. Ci sono stati

acquisti per 41,6 milioni, di cui Euro 17.622.879,11 per anticipi; cessioni per

un valore contabile residuo di 28,6 milioni e ammortamenti per 21,2 milioni. A

ciò si deve aggiungere l’utilizzo della svalutazione effettuata nel 2012/13 di

€ 1.077.582,17.

Gli acquisti più importanti riguardano: Helder Postiga,

Dorlan Mauricio Pabon, Rubén Vezo y Vinicius Vasconcelos.

La voce anticipi, pari a € 17.622.879,11, riguarda altre

acquisizioni effettuate nell’esericizio 2013/2014 che entraranno a far parte

della rosa del Valencia C.F. nella stagione 2014/2015, in particolare: Nicolás

Otamendi y Rodrigo De Paul.

Le cessioni più importanti sono state le seguenti: Roberto

Soldado (Tottenham Hotspur Football), Alberto Facundo Costa (FC Spartak

Moscow), Fernando Rubén Gago (Club Atletico Boca Juniors), Nelson Haedo Valdez

(Al Jazira Football Sport Company L.L.C), Sergio Canales Madrazo (Real Sociedad

de Futbol S.A.D.) y Dorlan Mauricio Pabon (C.F. Monterrey).

Nel

corso dell'anno, sono stati trasferiti temporaneamente in prestito ad altri

club fino al 30 giugno 2014, diversi giocatori, tra i quali Aly Cissokho

(Liverpool F.C.), Carles Gil de Pareja (Elche C.F.), Adil Rami (Milan AC),

Andrés Guardado (Bayer 04 Leverkusen), Helder Postiga (Lazio), Dorlan Pabon

(Santos Futebol Clube) y Ever Banega (Newell’s Old Boys).

Mentre risultano acquisiti temporaneamente: Oriol Romeu

(Chelsea FC) e Eduardo Vargas (Napoli).

Il 20.08.2015, la stampa ha riportato la notizia riguardante

la cessione di Otamendi al Manchester City per circa 45 milioni di Euro.

I Ricavi.

Il fatturato netto, senza plusvalenze, nel 2013/14 è pari a €

90,8 milioni e risulta in diminuzione del 19,7%. I ricavi TV per competizioni

nazionali incidono per il 52,8% e sono pari a € 48 milioni.Nel 2012/13 i ricavi

TV nazionali erano pari a 45,5 milioni di Euro.

I ricavi da competizioni internazionali UEFA diminuiscono a

€ 9.212.624,00, da € 31.087.125,00. La diminuzione è dovuta al fatto che nel

2012/13 il Valencia ha disputato la Champions League, mentre nel 2013/14 ha

disputato l’Europa League.

I ricavi da abbonamenti diminuiscono a € 11.066.703,24 da €

14.844.258,74.

I ricavi da biglietteria per le gare nazionali ammontano a €

2.678.110,28, di cui € 1.877.227,89 per la Liga e € 797.548,51 per gare di coppa.

Nel 2012/13 i ricavi da biglietteria per gare nazionali erano pari a €

3.591.454,78.

I ricavi da tornei e gare amichevoli risultano pari a € 907.784,01

(€821.782,61 nel 2012/13).

I ricavi commerciali da merchandising e vendita prodotti

ufficiali ammontano a € 571.555,01 (€981.565,60 nel 2012/13). I ricavi pubblicitari

risultano pari a € 12.976.525,68 (€13.971.292,57 nel 2012/13).

Gli Altri ricavi di gestione sono pari a € 4.911.854,09 e riguardano

ricavi accessori di gestione per € 4.702.619,50 e contributi di esercizio per €

209.234,59.

Il Player Trading

Il risultato derivante dalla gestione economica dei

calciatori è positivo per € 22,1 milioni, mentre nell’esercizio precedente

erano pari a 18,3 milioni di euro.

Gli ammortamenti dei calciatori sono pari a 21,17 milioni di

Euro. Pertanto, il risultato derivante dalla gestione economica dei calciatori

è positivo è riuscito a coprire il costo annuale dei diritti pluriennali alle

prestazioni dei calciatori.

I Costi.

Il costo del personale è diminuito del 5,3% da € 60,7

milioni a € 57,5 milioni. Il rapporto tra costo del personale e fatturato netto

senza plusvalenze è al 63,3%.

Il costo del lavoro allargato, che considera anche gli

ammortamenti dei giocatori, è pari all’86,6%.

Gli ammortamenti totali sono diminuiti da 25,35 milioni a 22,7

milioni.

I costi per servizi esterni sono aumentati da €

14.094.678,09 a € 15.801.009,10.

Gli oneri finanziari sono notevoli perché sono pari a €

11.099.926,28, mentre nell’esercizio precedente erano pari a 12.853.370,04 Euro.

L’incidenza sul fatturato netto è del 12,22%.

Break-even result.

Il risultato prima delle imposte è positivo per € 2.686.629,59,

nel 2012/13 era positivo per € 7.908.877,60.

Il Valencia ha chiuso l’ esercizio 2013/2014 con un utile al

netto delle imposte per € 121.893,36.

Conclusioni.

Secondo gli Amministratori che hanno redatto il bilancio, la

gestione economica del Valencia CF SAD è stata inevitabilmente influenzata dalle

trattative per la vendita delle azioni del club, che sono state avviate unilateralmente

dalla banca creditrice BANKIA.

Anche la mancata partecipazione alla Champions League ha

esercitato un’influenza determinante, soprattutto nel calo del fatturato. Per

il 2014/15 gli amministratori hanno previsto un volume d’affari netto di 75,35

milioni di Euro, oltre altri ricavi di gestione per € 3,4 milioni, e un

risultato prima delle imposte positivo per 984.070 Euro. Le prospettive future

del club dipenderanno dalla gestione del nuovo proprietario Peter Lim, che tra

le prime questioni da affrontare ha trovato il problema del debito finanziario.

Nessun commento:

Posta un commento