Luca Marotta

Il bilancio consolidato al 31 maggio 2016 di “Manchester

City Limited” si è chiuso con un utile di £ 20,48 milioni, pari a circa € 26,89

milioni, al cambio del 31.05.2016 di 1 € = 0,7618 £.

Nel 2014/15 era evidenziato un utile netto consolidato pari

a £ 10,54 milioni. Trattasi del secondo utile consecutivo conseguito dalla

gestione degli sceicchi.

Per la terza volta consecutiva, il Manchester City,

raggiungendo un fatturato di £ 391,77 milioni, ha superato la soglia dei 300

milioni di sterline e per la seconda volta quella dei 350 milioni di sterline;

inoltre, per effetto del cambio con l’Euro si avvicina alla soglia dei 500

milioni di Euro, essendo pari a 514,27 milioni di Euro.

Dal punto di vista sportivo, nella stagione 2015/16, il

Manchester City ha conseguito il quarto posto nella “Premier League”; ha

raggiunto le semifinali di UEFA Champions League (ottavi nel 2014/15); ha vinto

la Football League Cup ( “Capital One Cup”); mentre in Coppa di Inghilterra

(“FA Cup”) è stato eliminato al quinto turno dal Chelsea.

La Transizione agli

FRS 101

L’esercizio 2015/16 è stato caratterizzato dal cambiamento

dei principi contabili.

Il Gruppo ha effettuato la transizione dai Princìpi

contabili 'UK GAAP' ai Princìpi contabili britannici ‘FRS 101’ ‘Reduced

Disclosure Framework’. I Princìpi contabili FRS 101 danno un quadro

informativo in forma abbreviata che consente deroghe dagli obblighi di informativa

rispetto agli IFRS.

Come concesso dai principi contabili FRS 101, in sede di

prima applicazione è stato possibile far ricorso ad alcune esenzioni. Il

Management ha deciso di considerare per la valutazione dello stadio Etihad quella

al 31 maggio 2012, oltre agli incrementi di costo al 31 maggio 2014. La

rivalutazione effettuata al 31 maggio 2015 è stata stornata, nell'ambito delle

rettifiche di transizione.

La transizione dai princìpi contabili UK GAAP ai princìpi

contabili FRS 101 ha comportato anche la rideterminazione dei valori del Patrimonio

Netto al 31 maggio 2014 e 31 maggio 2015.

Le variazioni hanno riguardato la Riclassificazione delle

riserve di rivalutazione per £ 44.686.000 a riserve di utili portati a nuovo; lo

storno della rivalutazione dell’Etihad Stadium del 31 maggio 2015 per £

8.869.000. Inoltre, si è proceduto alla Riclassificazione delle attività

destinate alla vendita e all’adeguamento al fair value di una struttura di

formazione che il management intende vendere entro 12 mesi dalla data di

transizione; al riconoscimento del corrispettivo differito dei debitori e

creditori derivanti dalla cessione dei calciatori al fair value; alla riclassificazione

dei costi di software e sviluppo di siti web tra le immobilizzazioni materiali

e immateriali; alla Riclassificazione del fair value degli strumenti finanziari

derivati in precedenza compensata con lo strumento a cui si riferiva e al

riconoscimento della passività fiscale differita derivante dalla rivalutazione

storica dello Stadio Etihad.

Anche il risultato dell’esercizio 2014/15 è stato adeguato,

come illustrato nella figura tratta dal bilancio consolidato 2015/16 del

Manchester City.

L’utile consolidato netto 2014/15, determinato con gli UK GAAP, aumentato della rivalutazione (£ 8.869.000), determinava un risultato complessivo positivo di £ 19,618,000.

L’applicazione degli FRS 101 ha comportato delle variazioni negative dovute allo

storno della rivalutazione al 31.05.2015 dell’Etihad per £ 8.869.000. Inoltre,

si è verificato lo Storno della quota di ammortamento a seguito della

riclassificazione ad attività destinate alla vendita e adeguamento al fair

value di una struttura di formazione e la Regolazione contabile dovuta al

riconoscimento del corrispettivo differito dei debitori e creditori derivanti

dalla cessione dei calciatori al fair value e il ricalcolo del costo per

interessi e relativo reddito.

Il risultato 2014/15 con l’applicazione degli FRS 101 è di £

10,540,000.

Il Gruppo.

La società “Manchester City Limited” risulta controllata da

“City Football Group Limited”, una società registrata in Inghilterra e Galles,

ma il controllore finale è la società “Abu Dhabi United Group Investment &

Development”, che è registrata in Abu Dhabi ed è di proprietà dello Sceicco

Mansour bin Zayed Al Nahyan. Lo sceicco Mansour ha acquisito il controllo del

Manchester City nel 2008.

Le società controllate al 100% da “Manchester City

Limited”sono due: “Manchester City Football Club Limited”, che si occupa della

società di calcio; “Manchester City Investments Limited” , che risulta non

operativa.

I rapporti con le

parti correlate.

Le operazioni nel corso dell'esercizio chiuso al 31 maggio

2016 con la società “New York City Football Club LLC”, una consociata (“fellow

subsidiary”) di “City Football Group Limited”, era costituito da prestiti per

un totale £ 13 mila (2014/15: £ 70 mila), che sono incluse in crediti esigibili

entro l'esercizio e la prestazione di servizi di £ 58 mila (2014/15: £ 58 mila).

Nel 2014/15 figurava l’acquisto di attività materiali

costituite da terreni e fabbricati per un valore netto contabile di £ 2.158.000

da “Brookshaw Developments Limited”, società partecipata anche da “Abu Dhabi

United Group Investment & Development”, con un saldo di £ 5.105.000 incluso

tra i debiti a breve termine. Nel 2015/16 figura solo un saldo di £ 611.000 incluso

tra i debiti a breve termine.

Per quanto riguarda le operazioni con Abu Dhabi United Group

Investment and Development LTD, nel corso del 2015/16, figurano dei costi recuperati

dalla controllante di ultima istanza per £ 206.000. Un saldo di £ 206.000 è

stato incluso nei crediti con scadenza entro un anno.

La continuità

aziendale.

Il bilancio consolidato 2015/16 è stato redatto secondo il

principio la continuità aziendale, ossia i criteri di valutazione hanno tenuto

conto che la società è in grado di onorare gli impegni finanziari presi anche

per il futuro.

Nel bilancio 2015/16, non si fa più riferimento alla

conferma scritta da parte della capogruppo a sostenere finanziariamente il

gruppo. Evidentemente, la gestione economica relativa all’esercizio 2015/16,

come l’esercizio precedente, ha evidenziato la capacità di produrre flussi

finanziari positivi.

Il Patrimonio Netto.

Il patrimonio netto è abbondantemente positivo e ammonta a £

677,12 milioni (€ 888,8 milioni). Rispetto al 2014/15, si è registrato un

incremento di £ 20,483,000 (+ 3,1%). La variazione è pari al risultato netto

consolidato.

La riclassificazione ai fini comparativi dei dati del

bilancio 2014/15, ha determinato, per i motivi già enunciati, un riduzione del

patrimonio netto al 31 maggio 2015 di £ 19,6 milioni.

Il patrimonio netto e, quindi, i mezzi propri finanziano il 72,1%

dell’attivo. Essendo positivo, è conforme a quanto richiede il regolamento del

Fair Play Finanziario. La proprietà del Manchester City preferisce finanziarie

l’attività con mezzi propri piuttosto che ricorrere al finanziamento soci,

quindi si fa ricorso prevalentemente al capitale di rischio rispetto a quello

di prestito.

L’indebitamento finanziario.

La posizione finanziaria netta è negativa per £ 10,85 (€ 14,25

milioni); mentre, nell’esercizio precedente era positiva per £ 7,7 milioni.

Le disponibilità liquide sono diminuite da £ 74,7 milioni a

£ 55,82 milioni (€ 73,27 milioni).

I debiti finanziari sono rappresentati dai debiti per

leasing risultano, che sono rimasti sostanzialmente stabili, essendo pari a £ 66,67

milioni (nel 2014/15: £ 67 milioni).

Ai fini del Fair Play Finanziario bisogna considerare anche

il saldo tra debiti e crediti da trasferimento calciatori, che è negativo per £

36,90 milioni. I crediti da trasferimento calciatori ammontano a £ 39,4

milioni, i debiti a breve termine per trasferimento calciatori sono pari a £ 49,4

milioni (nel 2014/15: £ 19,87 milioni), quelli con durata superiore

all’esercizio successivo risultano pari a

£ 26,9 milioni (nel 2014/15: £ 8,4 milioni). Pertanto anche la

posizione finanziaria netta ai fini del Fair Play Finanziario è negativa e ammonta

a £ 47,7 milioni (€ 62,7 milioni).

Tale dato è conforme a quanto auspicato dal Fair Play

Finanziario.

Il Valore della rosa.

Il valore netto dei diritti pluriennali alle prestazioni dei

calciatori risulta pari a £ 268,414,000 (€ 352,3 milioni), mentre nel 2014/15

era pari a £ 193,86 milioni. L’incidenza sul totale dell’attivo è del 28,6%.

Nel 2015/16, sono stati effettuati investimenti per £ 175,33

milioni. Negli ultimi 7 anni sono stati effettuati investimenti per £ 856

milioni. Il valore contabile residuo delle cessioni effettuate nel 2015/16, ammonta

a £ 6,8 milioni circa.

Gli ammortamenti della rosa calciatori 2015/16 risultano

pari a £ 93,95 milioni (£ 70,3 milioni nel 2014/15) e risultano in aumento del

33,7%, venendo meno le limitazioni poste dall’accordo transattivo con l’UEFA.

Durante la finestra di mercato estiva del 2015/16, sono

stati acquistati Raheem Sterling (Liverpool FC), Fabian Delph (Aston Villa FC),

Nicolas Otamendi (Valencia CF) e Patrick Roberts (Fulham FC). Sono stati

ceduti: Karim Rekik (Olympique de Marseille), Edin Dzeko (AS Roma), Marcos

Mesquita-Lopes (AS Monaco) e Dedryck Boyata (Celtic FC). L’esborso finanziario

netto relativo a tali operazioni è stato di circa £ 68.3 milioni.

Dopo la chiusura dell’esercizio sono stati acquistati: Leroy Sané (FC Schalke

04), John Stones (Everton FC), Claudio Bravo (FC Barcelona), Nolito (RC Celta

de Vigo), İlkay

Gündoğan

(Borussia Dortmund), Oleksandr Zinchenko (FC Ufa), Marlos Moreno (Atlético

Nacional), Gerónimo Rulli (Deportivo Maldonado) and Gabriel Jesus (Sociedade

Esportiva Palmeiras). Invece, sono stati ceduti: Seko Fofana (Udinese Calcio), Florian Lejeune (SD

Eibar) e Stevan Jovetić (FC Internazionale Milano). L’esborso

finanziario netto relativo a tali operazioni è stato di circa £ £158milioni.

Le Immobilizzazioni

materiali.

Il valore netto contabile delle immobilizzazioni materiali

al 31 maggio 2016 ammonta a £ 398.549.000 (nel 2014/15: £ 393.608.000). Esse rappresentano

il 42,4% dell’attivo e sono composte da: terreni e fabbricati di piena

proprietà per £ 173,2 milioni (£ 183,48 milioni nel 2014/15); terreni e

fabbricati in leasing a breve per £ 1,45 milioni (£ 1,47 milioni nel 2014/15); terreni e

fabbricati in leasing a lungo termine per £ 187,5 milioni (£ 135,6 milioni nel 2014/15)

e arredi e attrezzature per £ 33,87 milioni (£ 26,77 milioni nel 2014/15), cui

si aggiungono immobilizzazioni in corso di costruzione per £ 2,39 milioni (£ 46,29

milioni nel 2014/15).

Il 5 agosto 2003, il vecchio stadio “Maine Road” fu

scambiato per una concessione in affitto per 250 anni dello stadio "City

of Manchester". Il contratto fu concepito alla stregua di un leasing

finanziario, con il premio di leasing e il valore attuale netto dei futuri

obblighi di locazione capitalizzati. I canoni futuri di leasing, al netto degli

oneri finanziari, sono inclusi tra i debiti.

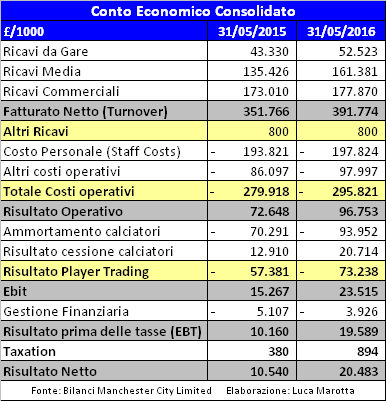

Il fatturato netto segna un’altra cifra record aumentando di

£ 40 milioni, da £ 351,77 milioni a £ 391,77 milioni (€ 514,27 milioni).

L’incremento è stato pari all’11,4%.

Nel 2015/16, i ricavi da gare ammontano a £ 52,5 milioni (£

43,3 milioni nel 2014/15) e includono importi relativi alle aree ospitalità. L’incremento

del 21,2% dei ricavi da match-day è dovuto a un numero maggiore di match di

UEFA Champions League, e all’aumento della presenza media delle partite in casa

di Premier League dovuto, in gran parte, all'ampliamento dello Stadio Etihad.

La presenza media relativa alle 19 partite di Premier League disputate in casa

è aumentata di oltre 8.000 spettatori a partita, raggiungendo la cifra di

54.041.

I ricavi da diritti Tv aumentano da £ 135,4 milioni da £ 161,8

milioni. I ricavi TV da competizioni UEFA sono aumentati da £ 32,9 milioni a £ 61,2

milioni; mentre, gli altri ricavi TV sono diminuiti da £ 102,6 milioni a £ 100,1

milioni. Pertanto l’aumento complessivo è dovuto al percorso della UEFA

Champions League, conclusosi con l’accesso alla semifinale con il Real Madrid.

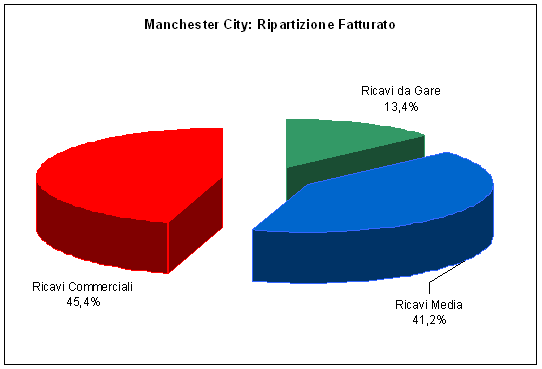

I ricavi commerciali aumentano del 2,8%da £ 173 milioni a £

177,87 milioni.

La ripartizione del fatturato per fonti di ricavo vede il prevalere dei ricavi commerciali.

Gli altri ricavi operativi rimangono stabili a £ 800 mila.

Il totale dei costi operativi ordinari ammonta a £ 389,77 milioni

(€ 511,64 milioni), con un incremento dell’ 11,3%, in linea con l’aumento dei

ricavi. Nel 2014/15 i costi operativi ammontavano a £ 350,2 milioni.

I costi del personale hanno registrato un incremento del 2,1%

passando da £ 193,8 milioni a £ 197,82 milioni (€ 259,68 milioni). Il rapporto

costi del personale e fatturato netto è molto basso ed è pari al 50,5%, in ulteriore

miglioramento rispetto al dato dell’esercizio precedente, che era pari al 55,1%.

Tale dato risulterebbe in linea con quanto auspicato dal Regolamento del Fair

Play Finanziario.

Per quanto riguarda il numero degli addetti per il settore Football

sono 150 (145 nel 2014/15) e per il settore commerciale ed amministrativo sono

170 (175 nel 2014/15).

Gli ammortamenti della rosa giocatori aumentano del 33,7% da

£ 70,291,000 a £ 93,952,000.

I costi generati dallae immobilizzazioni materiali, tra

ammortamenti e leasing, ammontano a £ 12,6 milioni (€ 16,6 milioni) e registrano un incremento

di £ 4,19 milioni.

I costi per servizi esterni aumentano da £ 69,2 milioni a £ 76,9

milioni (€ 100,9 milioni).

Il Gruppo ha effettuato donazioni ad organizzazioni di

beneficenza del Regno Unito per un totale di £ 2.673.025 £ (2014/15: £

2.041.724).

L’eccedenza di plusvalenze per la cessione dei diritti

pluriennali alle prestazioni dei calciatori aumenta da £ 12,9 milioni a £ 20,7

milioni.

La gestione finanziaria, comprensiva degli oneri finanziari

di Leasing, è negativa per £ 3,92 milioni, soprattutto a causa degli oneri

finanziari del leasing relativo allo Stadio Etihad per £ 4,56 milioni (£ 4,17

milioni nel 2014/15).

Il Break-even result.

Il risultato prima delle imposte, con i principi FRS 101, è positivo

per £ 19,59 (€ 25,7 milioni al cambio 1€ = 0,7618), nel 2014/15, con i principi

UK GAAP, era positivo per £ 10,37 milioni(€ 14,5 milioni al cambio 1€ = 0,7155);

nel 2013/14, con i principi UK GAAP, era negativo per £ 22,9 milioni (€ 28,2

milioni al cambio 1€ = 0,813).

Quindi, considerando i cambi medi di periodo, e il risultato

prima delle imposte aggregato del quarto periodo di monitoraggio, in base ai

diversi principi contabili adottati, risulterebbe che lo stesso è positivo per

circa 12,6 milioni di Euro.

Inoltre, dal risultato aggregato triennale citato, bisognerebbe

escludere i costi del settore giovanile e gli altri ammortamenti oltre

eventualmente agli oneri di Leasing per lo Stadio e minusvalenze relative. Da

ricordare, che nel 2014/15 tra i costi era compreso l’importo della transazione

raggiunta con l’UEFA, relativa alle violazioni del Regolamento del Fair Play

Finanziario, che non bisogna considerare nel conteggio. Tale importo era

esposto nel conto “UEFA settlement” per £ 16,260,000 corrispondenti a 20

milioni di Euro e alla parte non sottoposta a condizione sospensiva.

Pertanto, il Manchester City non ha più problemi relativi

alla break-even rule del Fair Play Finanziario.

Conclusioni.

Gli Amministratori hanno affermato che il Club continua ad

essere impegnato sul fronte del controllo dei costi salariali e ha registrato

un ottimo rapporto costi del personale / fatturato pari al 50%, che nel

2015-16, risulta tra i migliori del settore calcio. Inoltre, il Club ha un

patrimonio netto di oltre £ 677 milioni e continua ad operare con un debito

finanziario pari a zero.

L’auspicio degli Amministratori per il 2016-17 è che con

l’ingaggio di Pep Guardiola, che è un allenatore di livello mondiale, con le stabili

basi finanziarie il club possa continuare nel suo percorso di crescita.

Nessun commento:

Posta un commento